本文作者--诗与星空|财经作家

2016年以来,白酒销量已经连续十年下滑,没有一丝反弹的意思。

尽管如此,依然有不少人坚信茅台的神话。

认为年轻人现在不喝白酒是因为还不到年龄,然而事实上,现在第一批90后已经36岁了,依然不见白酒好转的迹象。

白酒崩盘的原因何在?

其实和年龄结构有关。按照统计数据,上世纪60年代到70年代的史上最大婴儿潮,迎来了集中退休的时间。

2025年,2450万老人步入退休年龄。

可以这么说,白酒的受众群体以70前男性为主,当他们逐步退出职场,必然会连带白酒的崩盘。

最直接的结果,就是贵州茅台也顶不住了。

一、茅台营收利润双降!

贵州茅台发布2025年年报。营业收入1720.54亿元,同比下降1.20%;归母净利润823.20亿元,同比下降4.53%;扣非净利润822.93亿元,同比下降4.58%;经营性现金流量净额615.22亿元,同比大降33.47%。

数据来源:iFind

一家以不怕库存著称、被资本市场奉为白酒王国的华为的巨头,为何在2025年突然失速?是白酒行业的冬天终于来到了,还是茅台自身的战略调整阵痛期?这背后到底发生了什么?

如果只看绝对数字,茅台2025年的年报似乎仍然亮眼。823.20亿元的净利润意味着公司每天还能赚到2.26亿元,净利率仍高达47.85%。在A股市场上,这样的盈利能力依然是天花板级的存在。

可以清晰看到,茅台2025年的净利润下降幅度明显大于营收下降幅度。这意味着公司在销售端面临压力的同时,成本端并没有同比放缓。

数据来源:iFind

净利率下降了1.67个百分点,对于一家以高毛利率著称的白酒龙头来说,这绝非小事。

更让星空君好奇的是这组数据的时间节奏。

2025年一季度,茅台的增长尚属正常,甚至还有些强劲。那么,为什么后三个季度会出现如此明显的失速?

答案需要从两个维度去寻找,一是白酒行业的需求走势,二是茅台自身的产品结构与渠道策略。

从行业大环境来看,2025年白酒行业继续深度调整。经历了前几年的高位库存积累和价格战之后,白酒消费市场在2025年呈现出明显的量价齐跌特征。

年轻的中产阶级更倾向于啤酒等其他饮品,八项规定加大力度带来的商务应酬场景减少,人口结构变化导致的婚庆市场萎缩,这些因素叠加在一起,导致白酒的整体需求面临较大压力。而茅台作为行业龙头,即使在顶端产品上仍有绝对话语权,也难以独善其身。

茅的下滑,恰恰是这个行业大背景的缩影。

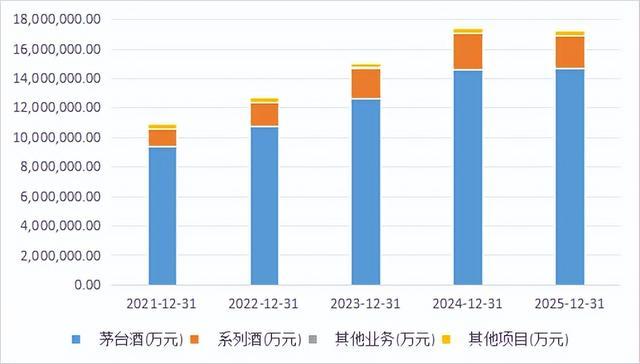

二、飞天与系列酒的困境

茅台酒作为核心大单品,2025年实现收入1465.00亿元,同比微增0.39%,基本保持了稳定。其占酒类收入的比重从85.39%进一步提升至86.77%,显示出大单品稳定器的作用。但即使是茅台酒,毛利率也从94.06%轻微下降至93.53%。

数据来源,iFind

2025年,茅台系列酒收入222.75亿元,同比大降9.76%,毛利率更是从79.87%跌至76.11%,幻灭了3.76个百分点。赖茅、王子、汉酱、贵州大曲、茅台1935等系列酒品牌,曾经是茅台双轮驱动战略中的重要构成,如今却明显失速。

系列酒的困境,一方面是因为中端白酒市场的竞争日趋白热化,泸州老窖、五粮液、山西汾酒等对手在这个价位带布局密集;另一方面,茅台系列酒自身的品牌认知和渠道动能也在减弱。在消费者心中,买茅台和买茅台系列酒是完全不同的两种心理账,前者是面子和保值,后者则更像是一种替代品。

当行业大环境转冷时,消费者往往会选择减少可选消费而非降级消费,这导致系列酒的需求弹性远大于茅台酒。

从地区结构看。国内收入下降0.91%,国际收入更是下降6.53%。茅台的出海战略一直被视为第二增长曲线,但从数据来看,海外市场的扩张并不顺利。这一方面是因为海外华人社群和华人商务市场的消费能力也在受到影响;另一方面,洋酒品牌在海外市场的渠道和品牌认知建设,不是短期内可以完成的任务。

三、现金流,615亿背后的质量之变

在所有财务指标中,最让人引起警惕的,是经营性现金流量净额。

2025年,茅台经营现金流仅为615.22亿元,同比大降33.47%,较2024年减少309.42亿元。

数据来源,iFind

这是什么概念?2024年,茅台经营现金流净额达到924.64亿元,是当年净利润的1.07倍。而2025年,这一比例跌至0.75。

那么,经营现金流为何下降如此之快?答案在于其他经营活动的现金支出。

2025年年末,茅台存货614.27亿元,同比增长13.03%,较2024年年末增加了70.84亿元。白酒行业的库存增加,往往意味着成品酒或在制品的积压,库存的资金占用会直接影响现金流表现。

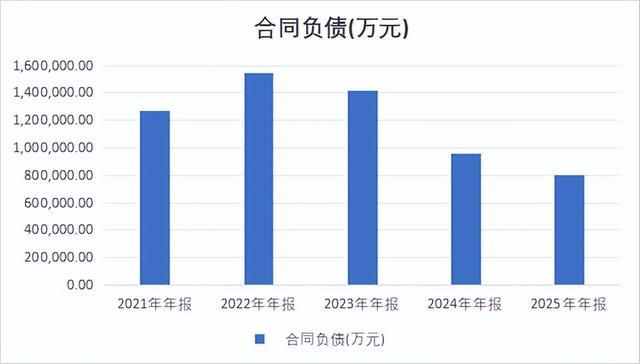

合同负债是判断白酒企业渠道势能的重要指标。

数据来源,iFind

2022年以来,贵州茅台的合同负债逐年下降,进一步映证经销商对未来销售预期的谨慎态度。

四、提价、出海与多元化的三重博弈

面对业绩压力,茅台并没有坐以待毙。

2025年,公司在三个方向上同时发力,提价、出海和多元化。

首先是提价。2023年11月,茅台宣布出厂价上调20%,飞天茅台的出厂价从969元提高至1169元,这是近六年来的首次提价。提价的效果在2024年得到了部分释放,但到了2025年,提价带来的量缩影响开始显现。

2026年新年伊始,公司再次提价。销售合同价将由1169元每瓶调整为1269元每瓶,自营体系零售价由1499元每瓶调整为1539元每瓶。

提价直接贡献业绩增量,渠道改革理顺价格体系,i茅台放量提升运营效率,叠加2025年四季度控货带来的低基数效应,2026年茅台业绩重回正增长的确定性显著增强。

对于一个依赖量价齐升的高端消费品来说,提价是一把双刃剑。短期内可以抬升单品收入和利润,但长期来看,如果量的下降幅度超过价的上升幅度,总收入仍会承压。2026年的提价能否成功转化为业绩增长,关键看市场接受度和渠道执行力的配合。

其次是出海。茅台一直在力推走出去战略,但从2025年的数据来看,国际收入48.50亿元,同比下降6.53%。茅台的出海之路面临着两大挑战,一是海外华人社群的消费能力和消费频次有限;二是海外渠道建设和品牌营销需要持续投入,短期内难以实现大幅贡献。茅台在海外市场的量价齐升还需要更长的时间去完成。

第三是多元化。近年来,茅台在多元化转型上做了不少尝试。从冰淇淋、乳饮料等飞天茅台旗下的跨界产品,到i茅台数字化营销平台,再到茅台酒店、茅台文旅等业态,茅台试图构建一个酒+的生态圈。

但这些尝试的成效如何?

2022年、2023年,茅台先后与蒙牛、瑞幸咖啡合作推出茅台冰淇淋、酱香拿铁,酱香拿铁凭借单日销量破亿杯的成绩成为现象级爆款。然而,茅台几乎固化的消费群体已经用实际行动决定了其多元化突围注定艰难。

盛达优配提示:文章来自网络,不代表本站观点。